Stacked Markets

Prueba de reservas vs. autocustodia: qué significa 'no son tus llaves' para los traders

Publicado el 31 may 2026 · Por Stacked Markets Research Team

Contenido

- El falso consuelo de un ratio saludable

- Qué verifica realmente la prueba de reservas

- Tres modos de fallo que la PoR no puede detectar

- Por qué las zk-SNARKs cierran algunas brechas, pero no todas

- Qué significa realmente "no son tus llaves"

- El espectro de la autocustodia

- El compromiso honesto

- Cinco preguntas que todo trader debería responder ahora mismo

- La brecha que la PoR nunca fue diseñada para cerrar

- Preguntas frecuentes

Se suponía que la prueba de reservas (PoR) solucionaría el problema de la confianza. Tras el colapso de FTX en noviembre de 2022, los exchanges se apresuraron a publicar instantáneas de árboles de Merkle y certificaciones de terceros. El mensaje era claro: mira, tenemos tu dinero. El problema es que FTX también tenía instantáneas de prueba de reservas que parecían correctas, hasta que dejaron de serlo.

La PoR no es una mentira. Es una herramienta específica con límites específicos. La mayoría de los traders la tratan como una garantía de solvencia. No lo es. Entender la brecha entre lo que la PoR prueba y lo que no, es la diferencia entre una gestión de riesgos informada y un falso consuelo.

El falso consuelo de un ratio saludable

Los informes recientes de PoR parecen tranquilizadores en la superficie. La instantánea de marzo de 2026 de Kraken mostró un ratio de colateralización de BTC del 101,6%. Phemex publicó cifras de abril de 2026 que mostraban una sobrecolateralización del 131%. La auditoría de Hacken de mayo de 2026 para MEXC informó de reservas de BTC del 293% frente a los pasivos. Todas son cifras saludables.

Pero esos ratios no responden a la única pregunta que importa: ¿están esas reservas realmente ahí en el momento en que necesitas retirar?

Qué verifica realmente la prueba de reservas

Una auditoría estándar de PoR funciona así: el exchange toma una instantánea de sus billeteras on-chain en un momento específico. Un auditor externo construye un árbol de Merkle de los saldos de los clientes, permitiendo que cada trader verifique que su propio saldo está incluido en el total. El auditor confirma que el exchange controla las billeteras que contienen esos activos.

La matemática verifica dos cosas: que la suma de los saldos individuales coincide con el total declarado y que el exchange controla billeteras con al menos esa cantidad on-chain.

No verifica:

- Pasivos off-chain: préstamos no revelados, activos rehipotecados u obligaciones con contrapartes que no aparecen en la instantánea.

- Seguridad operativa: si la infraestructura de firma del exchange, la configuración multisig o los controles internos son sólidos.

- Continuidad: si las reservas mostradas en el momento de la instantánea siguen ahí una semana, un día o una hora después.

Estos no son casos aislados. Son los modos de fallo exactos detrás de las mayores pérdidas en la historia de los exchanges de criptomonedas.

Tres modos de fallo que la PoR no puede detectar

Préstamos de custodia y rehipotecación

FTX es el ejemplo canónico. Se informó que el exchange movió aproximadamente 8.000 millones de USD de fondos de clientes a Alameda Research, su firma de trading afiliada. Las instantáneas de PoR tomadas durante ese período mostraron ratios de reserva saludables porque la metodología no capturaba el lado del pasivo de esa transferencia. Los activos aparecían on-chain en las billeteras del exchange. Los préstamos a Alameda no aparecieron en la auditoría.

La rehipotecación (usar depósitos de clientes como garantía para préstamos a nivel de exchange) es estructuralmente invisible para cualquier auditoría basada en instantáneas. Los activos pueden estar presentes en el momento de la instantánea y haber desaparecido para cuando solicites un retiro.

Fallo de seguridad operativa

Bybit perdió aproximadamente 1.500 millones de USD en febrero de 2026 en un solo ataque atribuido al Grupo Lazarus. No fue un exploit de contrato inteligente ni una primitiva criptográfica rota. Los atacantes comprometieron la interfaz de firma utilizada por los firmantes multisig de Bybit. Los firmantes aprobaron una transacción que parecía legítima en sus pantallas, pero ejecutó una carga útil diferente. Los fondos desaparecieron antes de que alguien se diera cuenta de lo que había sucedido.

Ningún sistema de PoR detecta esto. Las reservas eran reales. La infraestructura de firma estaba comprometida. La prueba de reservas no te dice nada sobre si las personas y los sistemas que controlan esas reservas son realmente seguros.

Manipulación de instantáneas

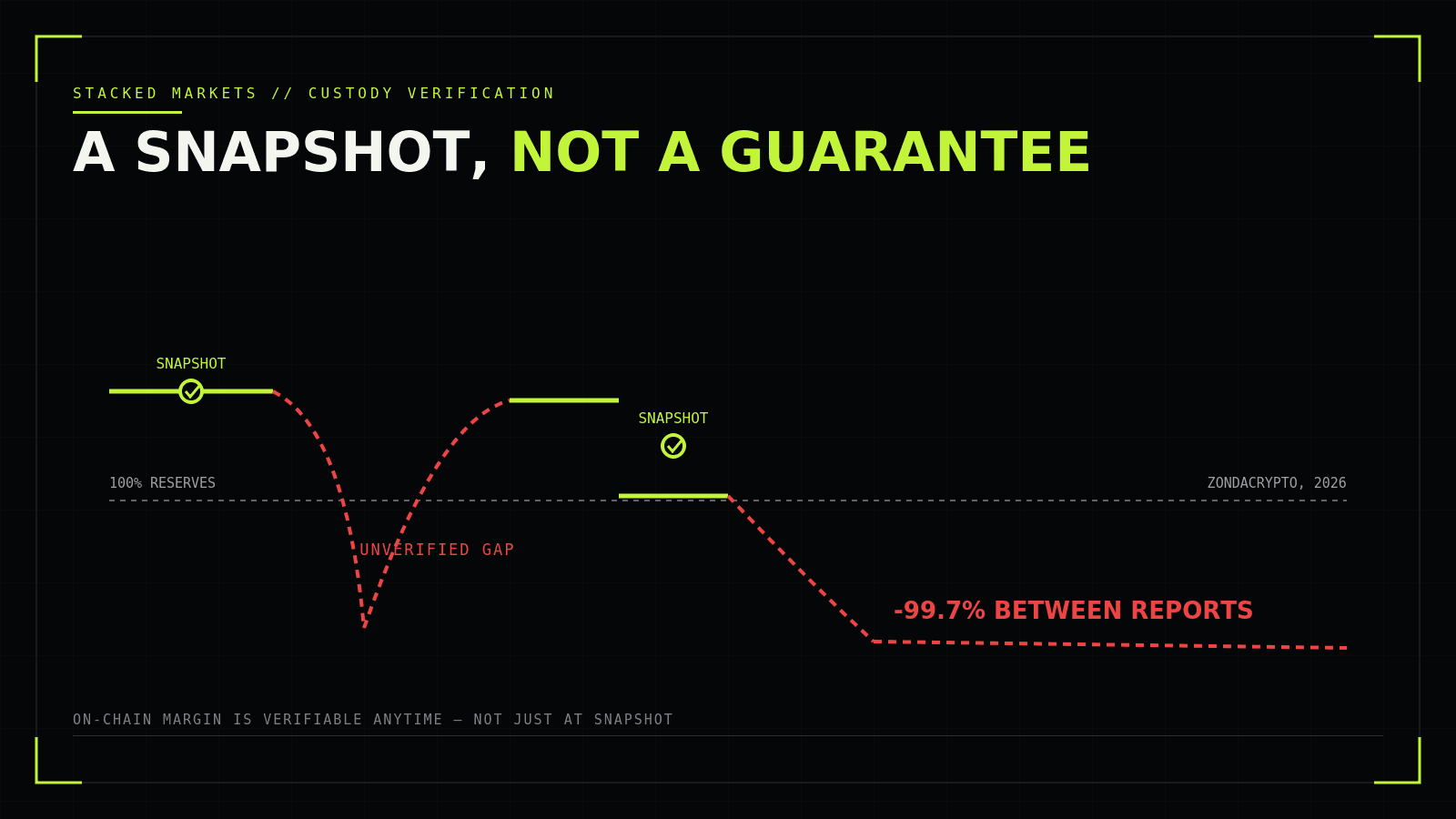

El análisis de Cobo y Web3.com Ventures ha documentado una manipulación directa: los exchanges piden prestadas reservas para el período de la instantánea y las devuelven después. La instantánea muestra una colateralización total. Los activos prestados salen inmediatamente después de que se cierra la ventana de auditoría.

El colapso de Zondacrypto en 2026 en Polonia ilustró directamente el problema de la continuidad. Las reservas de la hot wallet cayeron un 99,7% entre informes consecutivos de PoR. Las instantáneas mostraban cifras saludables. La brecha entre informes era donde vivía el problema. El monitoreo continuo lo habría detectado. Las certificaciones periódicas no lo hicieron.

Por qué las zk-SNARKs cierran algunas brechas, pero no todas

Vitalik Buterin propuso usar pruebas zk-SNARK para mejorar la PoR estándar. La idea: probar criptográficamente que la suma de todos los saldos individuales es menor o igual a las reservas totales, sin revelar datos de cuentas individuales. Esto cierra la brecha de pasivos. Un exchange no puede ocultar obligaciones no reveladas si la prueba cubre todo el lado del pasivo del balance.

Esa es una mejora significativa sobre las auditorías de árboles de Merkle basadas en instantáneas. Pero todavía no aborda la seguridad operativa. Una prueba zk-SNARK de que las reservas coinciden con los pasivos no dice nada sobre si los firmantes multisig del exchange aprobarán una transacción maliciosa mañana. La prueba criptográfica de solvencia y la prueba criptográfica de seguridad son problemas diferentes.

Qué significa realmente "no son tus llaves"

La frase se repite tanto que se ha convertido en ruido. Aquí está la mecánica.

Una clave privada es autoridad de gasto. Quien controla la clave privada controla el activo. Cuando depositas fondos en un exchange centralizado, transfieres esa autoridad de gasto al exchange. Lo que recibes a cambio es un crédito, un IOU (pagaré). El exchange te debe el activo. No lo posees on-chain.

Un IOU es tan bueno como la contraparte detrás de él. Si el exchange es insolvente, está comprometido o ha sido congelado por un regulador, tu IOU puede valer menos que el activo subyacente que representa. Tienes un reclamo, pero no tienes las monedas.

Una encuesta de 2026 a aproximadamente 3.000 titulares de criptomonedas en EE. UU. encontró que el 66% considera importante la autocustodia y el 46% teme específicamente las brechas importantes en los exchanges. Sin embargo, el 88% todavía almacena la mayoría de sus tenencias en exchanges centralizados. La mayoría de los traders conocen el riesgo. Lo aceptan de todos modos, generalmente por conveniencia.

El espectro de la autocustodia

La autocustodia no es binaria. Hay una gama de opciones, cada una con diferentes compromisos entre seguridad y velocidad operativa.

El almacenamiento en frío total es la máxima seguridad. Tus claves privadas nunca tocan un dispositivo conectado a Internet. El compromiso es una velocidad de trading nula. No puedes abrir o cerrar una posición en segundos desde una billetera de hardware guardada en una caja fuerte.

La hot wallet te da la máxima velocidad. Las claves son accesibles. El compromiso es la máxima exposición: un dispositivo o extensión de navegador comprometido significa que las claves han desaparecido.

El margen perpetuo on-chain en Hyperliquid se sitúa en una categoría diferente. Tu margen vive on-chain, no en la base de datos interna de un exchange. No está en manos de la interfaz de Hyperliquid, ni de ninguna interfaz que utilices para acceder al protocolo. Puedes verificar tu saldo on-chain en cualquier momento. El emparejamiento, el margen, la financiación y la liquidación ocurren en el libro de órdenes centralizado (CLOB) on-chain de Hyperliquid.

Esta arquitectura cierra el riesgo específico que la PoR intenta y a menudo no logra abordar: el riesgo de contraparte de custodia. Tus fondos no son un IOU de nadie.

Stacked Markets es una terminal de interfaz construida sobre el protocolo de Hyperliquid. No mantiene saldos de usuarios ni claves de firma. Cada orden que colocas es firmada por tu billetera y enviada directamente al CLOB on-chain de Hyperliquid. Si Stacked Markets desapareciera mañana, tus fondos seguirían estando on-chain, accesibles a través de cualquier otra interfaz de Hyperliquid o directamente a través del protocolo. La billetera de agente opcional es una clave de firma local basada en navegador; nunca llega a los servidores de Stacked. Puedes verificar el reclamo de custodia on-chain.

El compromiso honesto

La arquitectura no custodial elimina el riesgo de contraparte de custodia. Eso es algo específico y significativo. No es lo mismo que eliminar todo riesgo.

Las vulnerabilidades de contratos inteligentes, la manipulación de oráculos y los ataques de gobernanza son riesgos reales en los sistemas on-chain. Un oráculo comprometido puede activar liquidaciones incorrectas. Un ataque de gobernanza puede alterar los parámetros del protocolo. Estos riesgos existen en Hyperliquid como en cualquier protocolo on-chain.

La distinción importa porque la PoR es específicamente una respuesta al riesgo de contraparte de custodia: el riesgo de que el exchange que tiene tus fondos sea insolvente, deshonesto o esté comprometido. La arquitectura no custodial aborda ese riesgo específico directamente. No aborda el riesgo de contrato inteligente, y no pretende hacerlo.

Pasar de un CEX a un DEX de perpetuos on-chain es un intercambio: eliminas el riesgo de que un exchange se apropie indebidamente o pierda tus fondos, y aceptas los riesgos residuales del sistema on-chain que estás utilizando. Ese intercambio vale la pena en la mayoría de los casos. Hazlo con los ojos bien abiertos.

Cinco preguntas que todo trader debería responder ahora mismo

Antes de operar otra posición, deberías poder responder esto sobre dónde están realmente tus fondos:

- ¿Quién controla las claves privadas de tu margen de trading? Si la respuesta es "el exchange", tus fondos son un IOU.

- ¿Cuándo fue la última auditoría de PoR para el exchange que tiene tus fondos y qué metodología utilizó? Las instantáneas de árboles de Merkle son mejores que nada, pero no cubren los pasivos.

- ¿El exchange publica un monitoreo continuo de billeteras on-chain o solo instantáneas periódicas? El colapso de Zondacrypto ocurrió entre informes.

- ¿Cuál es la estructura multisig del exchange y ha sido auditada públicamente alguna vez? El ataque a Bybit explotó la interfaz de firma, no la criptografía.

- Si el exchange congelara los retiros mañana, ¿cuál sería tu reclamo legal y cuánto tiempo tardaría en resolverse? Esta es la pregunta del IOU en términos prácticos.

Si no puedes responder las cinco, estás asumiendo un riesgo de custodia que no has valorado.

La brecha que la PoR nunca fue diseñada para cerrar

La prueba de reservas verifica una cosa específica: que los activos on-chain de un exchange excedieron sus pasivos de clientes reportados en un momento dado. Eso es todo. No verifica la seguridad operativa. No verifica la ausencia de pasivos no revelados. No garantiza que esas reservas estarán allí cuando las necesites.

"No son tus llaves" no es un eslogan. Es una descripción de cómo funciona la autoridad de gasto en una blockchain. Si no controlas la clave privada, no eres dueño del activo; eres dueño de un reclamo contra quien lo tenga. Ese reclamo es tan seguro como la contraparte detrás de él.

El trading de perpetuos on-chain en Hyperliquid, al que se accede a través de una interfaz no custodial, es una de las pocas arquitecturas de trading donde realmente puedes verificar la custodia en lugar de confiar en una instantánea. Tu margen está on-chain. La liquidación es on-chain. El riesgo que estás asumiendo es riesgo de protocolo, no riesgo de contraparte. Son riesgos diferentes y requieren una diligencia debida diferente.

Los traders que resultaron perjudicados en FTX, en la brecha de Bybit y en el colapso de Zondacrypto no eran ingenuos. Confiaron en los informes de PoR y en la reputación de los exchanges. La arquitectura les falló, no su lectura de los números.

Prueba la arquitectura no custodial tú mismo antes de comprometer capital real. Stacked Markets tiene un modo testnet con funcionalidad de terminal completa e insignias de red claras.

Preguntas frecuentes

¿Qué prueba realmente la prueba de reservas?

La prueba de reservas verifica que un exchange controla billeteras on-chain que contienen al menos tanto como sus pasivos de clientes reportados en el momento de la instantánea. Confirma la existencia de activos en ese momento específico. No verifica pasivos off-chain, seguridad operativa ni si esas reservas permanecen en su lugar después de que se cierra la ventana de auditoría.

¿Por qué la prueba de reservas no detectó el colapso de FTX?

Las instantáneas de PoR de FTX mostraron ratios de reserva saludables porque la metodología capturaba activos on-chain pero no los préstamos off-chain a Alameda Research. El lado del pasivo del balance era invisible para la auditoría. Esta es la limitación central de la PoR basada en instantáneas: puede ser manipulada por cualquier exchange que mueva pasivos off-chain antes de la fecha de la instantánea.

¿Cuál es la diferencia entre prueba de reservas y autocustodia?

La prueba de reservas es un método de verificación para exchanges de custodia: verifica si el exchange posee los activos que afirma poseer. La autocustodia significa que tú mismo posees las claves privadas, por lo que ningún exchange o intermediario controla tus fondos en absoluto. La autocustodia elimina la necesidad de PoR porque no hay contraparte que auditar.

¿El trading de perpetuos on-chain elimina todo riesgo?

No. El trading on-chain elimina el riesgo de contraparte de custodia: el riesgo de que un exchange se apropie indebidamente o pierda tus fondos. Introduce riesgos diferentes: vulnerabilidades de contratos inteligentes, manipulación de oráculos y ataques de gobernanza. Estos son reales y requieren una diligencia debida por separado. El compromiso es reemplazar el riesgo de contraparte con riesgo de protocolo.

¿Qué es una billetera de agente y compromete la autocustodia?

Una billetera de agente es una clave de firma local basada en navegador que acelera la aprobación de órdenes. En Stacked Markets, la clave de la billetera de agente se genera y almacena localmente en tu navegador. Nunca llega a los servidores de Stacked Markets. Tú conservas la custodia. Es una función de conveniencia opcional, no una transferencia de custodia.

¿Pueden las pruebas zk-SNARK reemplazar la prueba de reservas estándar?

Las pruebas basadas en zk-SNARK mejoran la PoR estándar al probar criptográficamente que los pasivos totales no exceden los activos totales, cerrando la brecha de pasivos no revelados. Pero no abordan los riesgos de seguridad operativa: una prueba de solvencia criptográficamente sólida no dice nada sobre si la infraestructura de firma del exchange es segura o si el personal puede ser objeto de ingeniería social.

¿Qué debo verificar antes de confiar en el informe de PoR de un exchange?

Verifica la metodología: las auditorías de árboles de Merkle son más rigurosas que las simples certificaciones de billeteras. Verifica la fecha: una instantánea de hace seis meses te dice poco sobre las reservas actuales. Verifica si la auditoría cubre tanto los pasivos como los activos. Verifica si el auditor es independiente. Y verifica si el exchange publica un monitoreo continuo on-chain o solo instantáneas periódicas: la brecha entre informes es donde se esconden los problemas.